Assurance des risques climatiques : le modèle français est-il dépassé ?

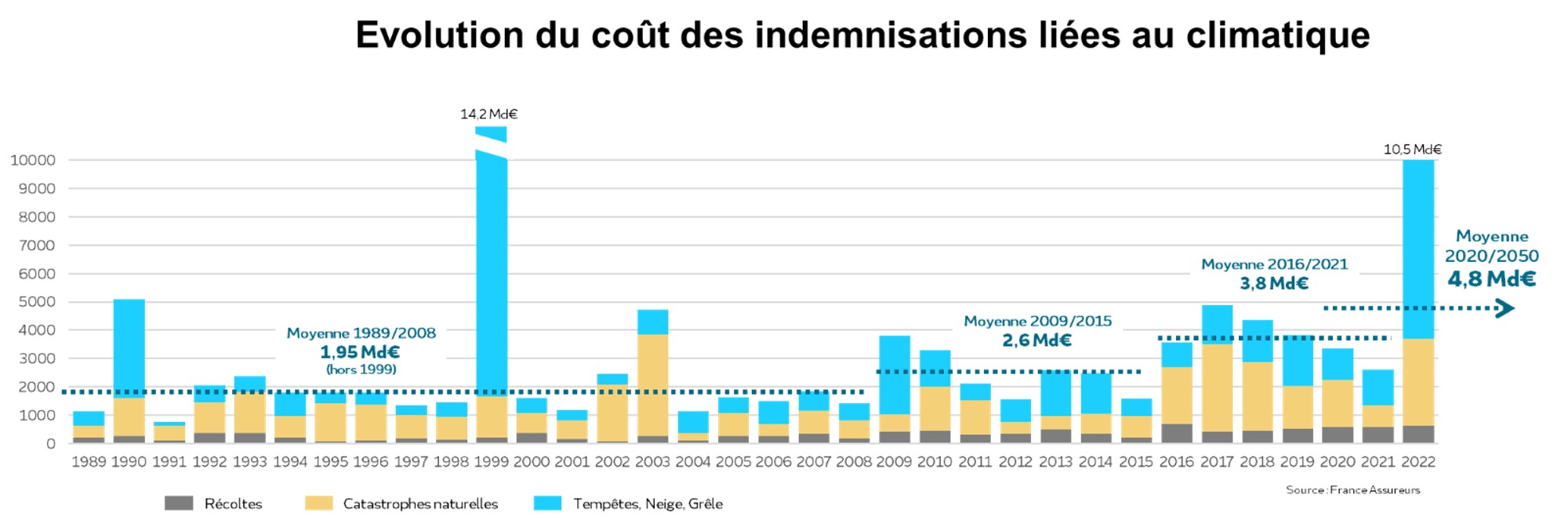

L’assurabilité des événements climatiques se dégrade : les dégâts causés par des aléas naturels en France vont coûter 69 milliards d’euros de plus sur la période 2020/2050 que sur les 30 dernières années, soit une augmentation de 93% (source France Assureurs). La 1ère explication de cette augmentation est l’enrichissement de notre pays (densité et valeur moyenne des biens et des logements). Mais le dérèglement climatique n’est pas en reste : il entraînera à lui seul un surcoût de 24 milliards d’euros sur les 30 prochaines années !

Avantages et limites du modèle français

Face à aux prévisions alarmistes globales, il existe 2 modèles de pensée :

-

Faire confiance à la liberté de marché : les assureurs seraient libres de choisir leurs risques et de fixer leurs primes et leurs franchises en fonction du niveau de l’exposition de l’assuré aux aléas climatiques. Ce système garantit la rentabilité et donc la pérennité du secteur en faisant confiance aux capacités d’évaluation des risques des assureurs et des réassureurs. Mais il pénalise fortement les personnes vivant dans des zones fortement exposées, avec des cotisations très élevées et par conséquent un risque accru de non-assurance.

-

Faire intervenir l’Etat pour encadrer le marché : c’est le modèle français actuel, caractérisé par 4 dispositifs favorisant l’assurabilité des aléas climatiques :

-

Le régime « CatNat » : il permet de garantir l’assurance des événements naturels les plus extrêmes (inondations, submersion, sécheresse, séismes, avalanches et ouragans) via le prélèvement d’une surprime sur tous les contrats Habitation (12% de la cotisation) et Auto (6%)

-

La réassurance par la Caisse Centrale de Réassurance (CCR) : 50% de la réassurance en France est réalisée par cet organisme détenu par l’Etat qui collecte une partie des surprimes du régime CatNat. La CCR remplit ainsi un rôle de réassurance fondamental dans l’indemnisation des catastrophes naturelles, notamment en raison de la garantie illimitée de l’État dont elle bénéficie.

-

Le fond Barnier : ce fond de 200 millions d’euros est géré par la CCR et est destiné aux mesures de prévention et de protection des personnes et des biens exposés aux risques naturels majeurs. Il peut notamment être sollicité par des collectivités locales en prévention ou en réparation d’une catastrophe naturelle.

-

La subvention de l’assurance des récoltes pour les exploitants agricoles : l’Etat subventionne les indemnisations des assureurs à partir d’une perte de 20% des récoltes, et prend totalement en charge les sinistres les plus graves, y compris pour les agriculteurs non assurés.

-

Ces différents dispositifs sont toutefois insuffisants et mis en danger par l’accroissement des événements climatiques extrêmes :

-

Insuffisants car :

-

Le régime CatNat ne couvre pas les phénomènes de tempête, de neige et de grêle, ainsi que les feux de forêts.

-

Les particuliers et les collectivités locales les plus exposés ne peuvent bénéficier du régime CatNat uniquement s’ils sont assurés en multirisque habitation. Mais les tarifs proposés par les assureurs deviennent insoutenables et entraînent un phénomène préoccupant de non-assurance. C’est particulièrement le cas dans les territoires d’outre-mer, mais également pour de nombreuses communes en métropole.

-

Le fond Barnier est insuffisamment doté pour affronter l’augmentation sensible des risques climatiques, et il n’est accessible que dans les communes où il existe un plan de prévention des risques.

-

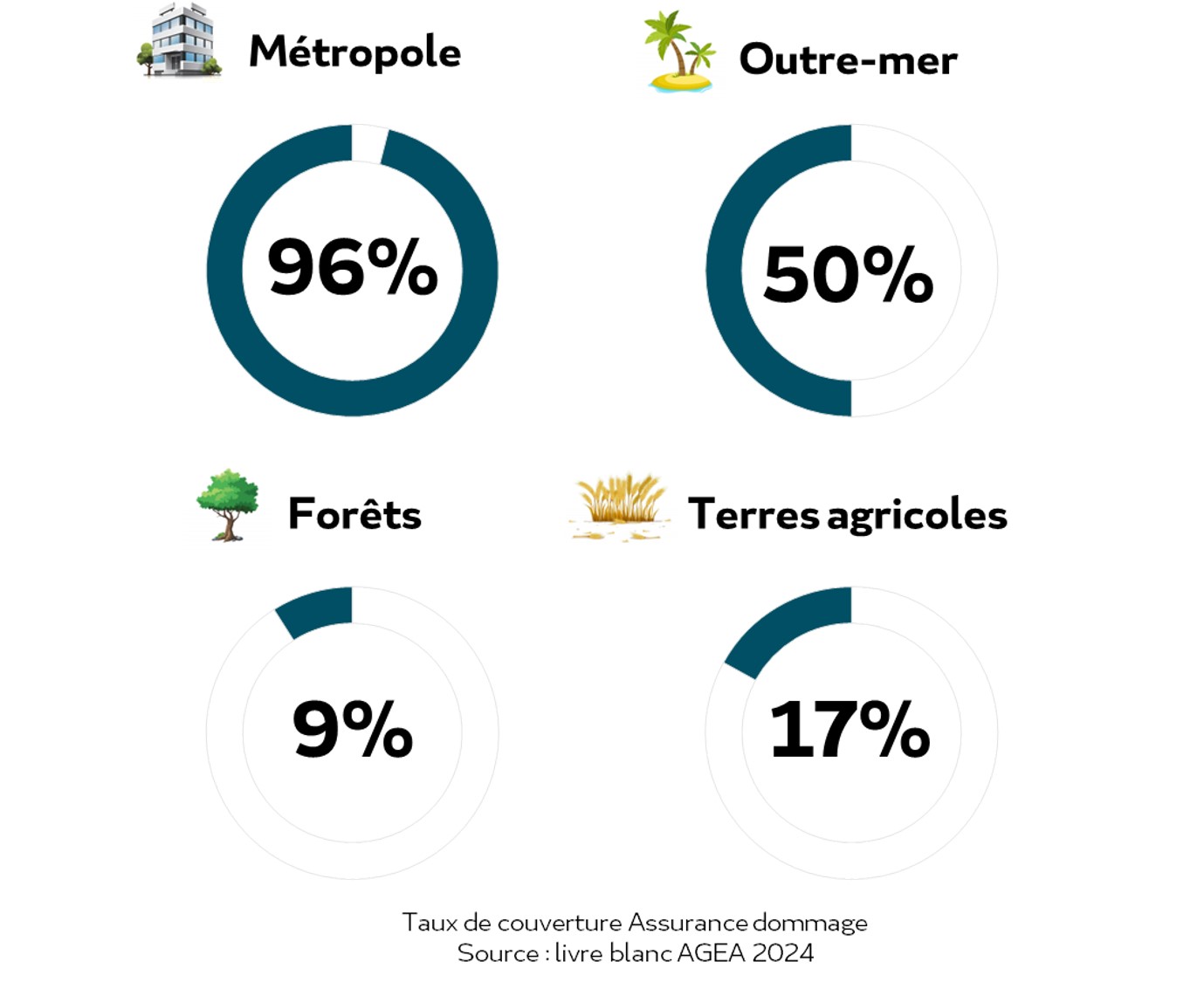

Seulement 17% des terres agricoles sont assurées, et l’Etat n’intervient que dans une faible proportion des sinistres.

-

-

En danger car :

-

Depuis 2016, la CCR a dû puiser chaque année (hors 2021) dans ses réserves pour couvrir une partie des sinistres climatiques. Selon la Cour des comptes, les réserves du réassureur public ont ainsi baissé de 44 % entre 2015 et 2020. La marge de manœuvre financière de la CCR se réduit, alors même que les besoins d’indemnisations vont fortement s’accroître. La solution la plus évidente serait d’augmenter le taux de surprime, et par conséquent les cotisations Auto et Habitation des français. Mais dans un contexte d’inflation, cette solution est pour le moment rejetée par le gouvernement.

-

Taux de couverture Assurance Dommage :

Rôles et responsabilités des différents acteurs

L’Etat est fortement impliqué dans l’assurabilité des risques face aux aléas climatiques. Il va devoir trouver des solutions à court terme comme à long terme. Des réformes ont déjà été engagées en 2022 (réforme de l’assurance des récoltes) et en 2023 (prise en charge des sinistres liés au retrait-gonflement des argiles). Le gouvernement a également lancé une « mission sur l’assurabilité des risques climatiques » dont les conclusions sont attendues pour ce début d’année 2024.

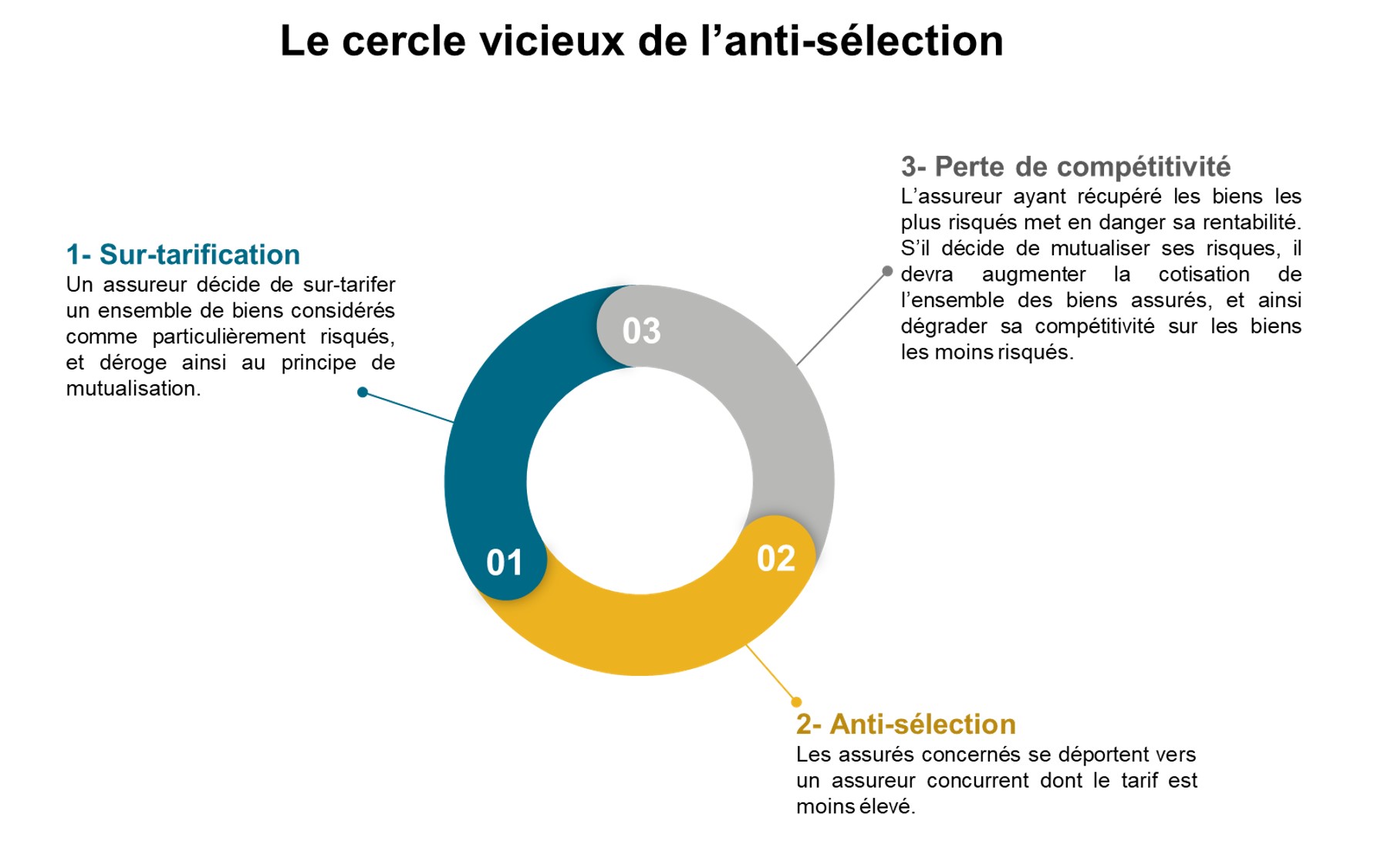

De leur côté, les assureurs et les réassureurs sont fortement mobilisés sur cette question. Mais cette prise de conscience se traduit parfois par un désengagement implicite (augmentation des primes) ou explicite (résiliations ou refus du risque) des zones les plus exposées, aggravant ainsi les inégalités sociales sur le territoire français. C’est le début d’un cercle vicieux car ce désengagement génère un phénomène d’anti-sélection et met en risque les assureurs qui défendent le principe d’une mutualisation des risques, les incitant alors à suivre la même voie que leurs concurrents moins scrupuleux (cf. ci-dessous).

Les acteurs du marché de l’assurance doivent sortir de cette logique protectionniste et travailler ensemble pour construire un modèle pérenne garantissant l’assurabilité de tous les risques :

-

S’engager pour une mutualisation des risques : certains assureurs tels que la MAIF préconisent ainsi la constitution d’un pool d’assureurs pour les zones les plus risquées, avec le partage d’une cartographie commune : Climat : les propositions de la Maif pour garantir l’assurabilité des territoires (argusdelassurance.com)

-

Travailler avec l’Etat et les réassureurs sur des solutions de pérennisation et d’extension du régime CatNat, comme le préconise Adrien Couret (Aema Groupe) dans un récent article (Adrien Couret (Aéma) : « On commence à toucher aux limites de nos modèles assurantiels » (argusdelassurance.com))

-

Accompagner et sensibiliser les assurés sur l’augmentation des primes relatives aux risques naturels.

-

Plus globalement, les assureurs et les réassureurs doivent jouer un rôle majeur dans la lutte contre le changement climatique en développant la finance verte, la prévention, l’assurance des innovations éco-responsables (panneaux photovoltaïques, nouveaux matériaux de construction, matériaux de ré-emploi), et en réduisant leur impact environnemental (baisse des émissions de CO2 et des déchets, notamment dans le processus de réparation suite à sinistre).

Conclusion :

Malgré ses limites, le modèle français d’assurance des risques face aux aléas naturels a démontré sa capacité à limiter les inégalités climatiques et sociales. Face au danger du dérèglement climatique, il est aujourd’hui essentiel et urgent de renforcer la protection des populations les plus exposées sans mettre en péril l’économie du secteur. Les assureurs et les réassureurs privés ont bien-sûr un rôle important à jouer pour tenir cette ambition. Mais c’est bien à l’Etat que revient la responsabilité de transformer les conditions d’exercice du marché pour garantir l’assurabilité de tous les français à travers une meilleure mutualisation des risques.

Les conclusions de la mission Langreney sont très attendus par les professionnels du secteur, ainsi que les annonces du gouvernement qui en découleront. Cette mission, confiée à Thierry Langreney - président de l'association environnementale Ateliers du futur - a été initiée en juin dernier et est chargée d'élaborer un état des lieux et des recommandations sur l'évolution du système assurantiel français face aux enjeux posés par le changement climatique.

➡️ EXEIS Conseil accompagne de nombreux assureurs dans leurs projets de transformation, et intervient de manière opérationnelle sur leurs enjeux assurantiels, réglementaires ou RSE. L’intégration du risque climatique impacte en effet toutes les fonctions des assureurs : SI, Data, Marketing, Actuariat, Gestion de sinistres, Conformité, Distribution, etc. Nous mettons notre maîtrise de l’assurance IARD et notre expérience des projets de transformation au service de la performance et la résilience des acteurs de l’assurance en France.

Vous êtes un professionnel du secteur de l'assurance et vous souhaitez en savoir plus sur nos possibilités d'accompagnement et de conseil ?

📩 Contactez nos experts